相続手続きや相続税申告・生前対策をワンストップで対応できる専門家集団(税理士・司法書士・行政書士)

相続税のご相談なら大阪駅・三宮駅から徒歩10分

税理士法人

サポートリンク

大阪事務所 〒530-0001 大阪市北区梅田2-5-8千代田ビル西別館6階FG号

神戸事務所 〒651-0084 神戸市中央区磯辺通3-1-2-603B

06-6147-6291

営業時間 | 平日 9:00~19:30 |

|---|

お気軽にお問合せください

地域一番の相続税申告事務所 税理士法人サポートリンク

相続人調査

相続が発生し、葬儀が無事終ったら、まず行なわなければならないのが、法定相続人の確定です。

遺言書がない場合、相続が開始されると相続財産は相続人全員の共有財産となり、相続財産を分けるときには、相続人全員の同意が必要になります。つまり、相続人が誰になるかを調査をして、確定しなければ相続財産を分けることができないのです。

誰が相続人なるかは大体は予想がつきますが、いざ調査をしてみると想定外の相続人が発覚するということも珍しくはないのです。

相続人の調査は、亡くなられた方(被相続人)の出生から死亡までの戸籍、除籍、改正原戸籍をすべて集めて、そこに書かれている内容を確認して相続人を確定します。

また、金融機関で預貯金の名義変更や法務局で不動産の名義変更をするときにも、これら戸籍等の提出が求められます。

万一、相続人が全員そろっていない状態で遺産分けの協議をしてしまうと、その協議は無効となってしまいます。

そのため、厳密な相続人調査が必要です。

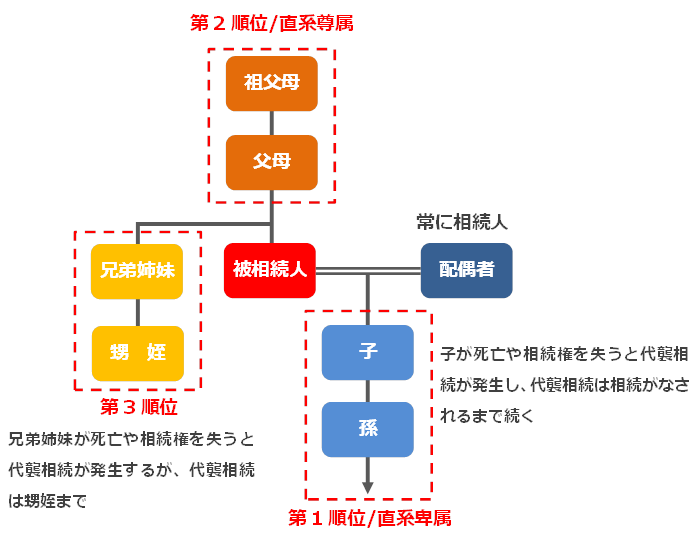

相続人となる人

相続人の範囲は民法で決められていて、これを法定相続人といいます。

被相続人(お亡くなりになられた方)が遺言を残していて、そこに遺産分割について特別な指定がある場合を除いて、原則この民法の規定が適用されます。

配偶者

被相続人の配偶者は常に相続人となります。この配偶者とは法律上の婚姻をしている者のことであり、内縁関係にある者は含みません。

直系卑属

子は配偶者とともに相続の第1順位となります。

子が被相続人より先に死亡しているような場合や相続欠格・廃除となっている場合は、更にその子(被相続人から見ると孫)へと相続権が移ります(代襲相続)。代襲者である孫も先に死亡していたり、欠格・廃除があれば、その子(ひ孫)がさらに代襲相続することができます。

直系尊属

被相続人に子がない場合は、直系尊属が相続人となります。直系尊属とは、父母、祖父母というように直上する血族のことをいい、被相続人の父母がいる場合は祖父母に相続権はありません。

兄弟姉妹およびその代襲相続人

被相続人に直系卑属や直系尊属がいない場合に限って、兄弟姉妹が相続人となります。ここでも代襲相続が認められますが、直系卑属の場合とは異なり、一代限りまでしか代襲相続は認められないため、相続人は被相続人から見て甥・姪までとなります。

法定相続割合

民法では誰が相続人となるのかを定めているほか、それぞれの相続人がどのような割合で相続するかという法定相続分についても定めています。

しかし、法定相続分は「このように財産を分けるのが一番良い」と決めている分け方で、必ずしもこの法定相続分で遺産を分割をしなければならないわけではありません。

| 相続人 | 相続する割合 |

| 配偶者のみ | 配偶者が全部 |

| 配偶者と子 | 配偶者が2分の1、子(全員で)2分の1 |

| 配偶者と父母 | 配偶者が3分の2、父母(全員で)3分の1 |

| 配偶者と兄弟姉妹 | 配偶者が4分の3、兄弟姉妹(全員で)4分の1 |

子や父母、兄弟姉妹が2人以上いるときは、均等に分けます。

たとえば、相続人が配偶者と子が2人いる場合の法定相続分は、配偶者が2分の1で、子は2分の1を均等に分けるので、4分の1ずつになります。

アクセス

06-6147-6291

住所

〒530-0001

大阪市北区梅田2-5-8千代田ビル西別館6階FG号

JR大阪駅 徒歩10分

営業時間

9:00~19:30

メールでのお問合せは24時間受け付けております。

お気軽にご相談ください。

詳細はこちら